Wie im letzten Artikel aufgezeigt, entwickelt sich in der Bevölkerung ganz langsam ein Bewusstsein dafür, was die bei der letzten EL-Reform so beiläufig unter Umgehung der Vernehmlassung eingeführte Rückerstattungspflicht in der Praxis bedeutet: Nämlich, dass von den beschlossenen Verschärfungen erschreckenderweise gar nicht nur EL-Bezüger·innen betroffen sind. Auch Nicht-EL-Bezüger·innen können dann plötzlich von der kinderlosen Tante, um die sie sich jahrelang gekümmert haben, gar nicht mehr soviel erben, wie erhofft. Oder das Hüsli der eigenen Eltern kann wegen der jahrelangen Pflegebedürftigkeit des Vaters nicht geerbt werden, sondern muss verkauft werden, um damit die bezogenen Ergänzungsleistungen zurückzubezahlen.

Es ist bezeichnend, dass von allen Restriktionen, die mit der EL-Reform eingeführt wurden, ausgerechnet jene Massnahme die grösste Empörung auslöst und bereits wieder rückgängig gemacht werden soll, welche EL-Beziehende zu deren Lebzeiten gar nicht direkt betrifft, sondern die vor allem die selbst meist nicht EL-beziehenden Erben zu spüren bekommen.

Mit ein bisschen mehr Weitsicht würde man natürlich erkennen, dass auch diverse andere Regelungen, welche vordergründig «nur» EL-Beziehende im Umgang mit ihrem Vermögen disziplinieren sollen (z.B. die Vermögensgrenze) schlussendlich auch Auswirkungen auf (noch) Nicht-EL-Beziehende haben. Nicht, dass die Auswirkungen auf Nicht EL-Bezüger·innen das einzig valable Argument gegen verschiedene EL-Bestimmungen wäre, aber es ist offenbar fast das einzige, das bei selbst (noch) nicht EL-beziehenden Personen verfängt. Alles, was hingegen Menschen betrifft, die bereits auf EL angewiesen sind und das auch längerfristig bleiben werden, scheint… vernachlachlässigbar.

Lebensführungskontrolle

Im Tagi-Artikel zur Rückerstattungspflicht für Erben kam die SP-Nationalrätin Gysi auch auf die (von Grünen und SP immerhin schon bei deren Einführung bekämpften) Lebensführungskontrolle zurück. Es ging ihr dabei wohl weniger um den Umgang von langjährigen IV-Beziehenden mit ihrem Vermögen, sondern in erster Linie um AHV-Beziehende, «die sich doch auch mal was gönnen dürfen sollen», ohne dass sie bei einem (potentiellen/späteren) EL-Bezug dafür sanktioniert werden:

Die Linke stört sich noch an einer weiteren Neuerung, die mit der EL-Reform eingeführt wurde. So kann ein übermässiger Vermögensverbrauch zu einer Kürzung des EL-Anspruchs führen. Als übermässig definiert das Gesetz einen Vermögensabbau von über 10 Prozent pro Jahr. Bei Vermögen bis 100’000 Franken gilt der Abbau von mehr als 10’000 Franken als übermässig. Wenn jemand während seines Erwerbslebens 100’000 Franken angespart hat und nach der Pensionierung 30’000 Franken für eine langersehnte Reise ausgibt, dann kann dies beim Antrag auf EL als unbegründeter Vermögensverbrauch gelten. Diese Neuregelung komme einer Lebensführungskontrolle gleich und sollte ebenfalls wieder abgeschafft werden, sagt Gysi. Zudem führe diese Regelung zu einem übermässigen Aufwand bei den Sozialversicherungsanstalten.

Erben sollen staatliche Hilfe für ihre Eltern nicht mehr begleichen müssen, Tages Anzeiger 4.11.2023

Die Lebensführungskontrolle gilt für AHV-Rentner·innen bereits zehn Jahre vor der Pensionierung und für alle EL-Beziehenden während der gesamten Zeit ihres EL-Bezuges. Für IV-Beziehende mit EL-Bedarf bedeutet das, dass sie viele Jahrzehnte, nämlich ihr ganzes restliches Leben lang unter amtlicher Aufsicht stehen und nur beschränkt über ihr eigenes Vermögen verfügen dürfen. Der gehässige Grundton mit der 2018 legiferiert wurde, wird im Votum von Thomas Weibel (GLP) deutlich:

Wenn ein IV-Berechtigter sein Vermögen übermässig abbaut, ohne das Geld in Pflegemassnahmen oder andere sinnvolle Tätigkeiten zu investieren, wenn er es auf Deutsch gesagt verprasst, dann habe ich kein Verständnis für diese Person. Dann ist es richtig, dass dieses Vermögen angerechnet wird.

Weibels Votum zeigt, wie er IV-Beziehende sieht: Als lästige Kostenfaktoren, die mit ihrem selbst angesparten Geld gefälligst ihre «Pflegemassnahmen» (Dafür gibt’s eigentlich Versicherungen) bezahlen oder in «sinnvolle Tätigkeiten» investieren sollen. Vielleicht meint er mit zweiterem, dass Behinderte eigentlich dafür bezahlen soll(t)en, dass sie «sinnvolle Tätigkeiten» in der geschützten Werkstätte verrichten dürfen?

Was Weibel und sehr vielen seiner Ratskolleg·innen vermutlich nicht bewusst oder halt einfach egal war: 30% der IV-Beziehenden, die auf Ergänzungsleistungen angewiesen sind, erzielen selbst ein Erwerbseinkommen (nach Zahlen vom BSV, Statistik nicht öffentlich). Zwar sind diese Einkommen oft eher gering (bei höheren Einkommen sind die Leute ja auch gar nicht mehr auf EL angewiesen), aber bei der EL-Berechnung wird jegliches Einkommen, das über 1000.-/Jahr liegt, zu zweit Dritteln angerechnet und die Ergänzungsleistungen entsprechend gekürzt. Was hingegen den damaligen Parlamentarier·innen sehr wohl bewusst war: Bei EL-Beziehenden, die verheiratet sind, wird auch das Einkommen des Ehepartners bei der EL-Berechnung einbezogen. Das Parlament hat nämlich im Rahmen der EL-Reform beschlossen, dass das Einkommen von Ehepartner·innen nicht mehr wie bisher zu 2/3, sondern zu 80% angerechnet wird.

Das Bewusstsein reicht dann aber offenbar nicht so weit, um auch tatsächlich zu verstehen, dass EL-Beziehende nicht ausschliesslich von Ergänzungsleistungen leben. Zuerst einmal beziehen sie eine Versicherungsleistung, nämlich eine AHV- oder IV-Rente. Dazu können je nach persönlicher Situation unter anderem noch folgende Einkommensquellen kommen: eine weitere Rente (z.B. Pensionskasse), eigenes Erwerbseinkommen (oder das des Ehepartners) oder auch Vermögensverzehr auf dem Vermögen. Erst, wenn das alles nicht reicht, um den Lebensbedarf zu decken, werden als Ergänzung eben Ergänzungsleistungen ausgerichtet. Bei 15 % der EL-Beziehenden werden ausschliesslich die Krankenkassenprämien vergütet. Anders als IPV-Empfänger·innen, die nicht einer konstanten Lebensführungskontrolle unterliegen, reicht es bei EL-Beziehenden aus, das nur ein kleiner Anteil ihrer Lebenshaltungskosten durch die EL vergütet wird, dass sie in ihren gesamten finanziellen Belangen den Restriktionen des EL-System unterworfen werden. Unter anderem auch beim Umgang mit ihrem Vermögen.

Sparen? Eine ganz dumme Idee für EL-Beziehende

Die Möglichkeiten von EL-Beziehenden durch eigenes Einkommen ein Vermögen zu bilden, sind oberflächlich betrachtet eher gering, aber bei gleichzeitig sehr bescheidener Lebensführung (immerhin liegen die Ansätze für die Lebenshaltungskosten bei den EL deutlich höher als bei der Sozialhilfe) und über den Zeitraum von mehreren Jahren oder gar Jahrzehnten hinweg nicht völlig unmöglich.

Doch über das Geld, was sich IV/EL-Beziehende teils selbst erarbeiten und/oder mühsam quasi vom Mund absparen, dürfen sie nicht frei verfügen, sondern sollen es – nach Vorstellung von Herr Weibel (siehe oben) «in Pflegemassnahmen oder andere sinnvolle Tätigkeiten investieren». Und mehr noch: Das erarbeitete (oder von der EL ausbezahlte) Geld nicht kontinuierlich auszugeben, sondern es über mehrere Jahre hinweg zu sparen, wird explizit bestraft.

Wenn eine Einzelperson mehr als 30’000.- bzw. ein Ehepaar mehr als 50’000.- auf dem Konto hat, kosten jede zusätzlichen 1000 Franken die Betroffenen jedes Jahr(!) je nach persönlicher Situation 66.66 Franken (IV-Beziehende), 100.- (AHV-Beziehende) oder sogar 200.- (Heimbewohner·innen), um welche die jährlichen EL-Zahlungen gekürzt werden. Für eine (daheimlebende) IV/EL-beziehende Person, die zehn Jahre lang 40’000.- auf dem Konto hat, bedeutet das, dass sie jedes Jahr 666.66 weniger EL erhält und nach zehn Jahren 6666.- weniger EL erhalten haben wird. Allfällige Bankzinsen werden übrigens bei den Ergänzungsleistungen zusätzlich 1:1 als «Einkommen» angerechnet.

Das heisst: Geld – über den Freibetrag hinaus – zu sparen, ist für EL-Beziehende ein erhebliches Verlustgeschäft. Statt zuviel Geld auf dem Konto zu haben, ist es für EL-Beziehende deshalb sehr viel «lohnender» ihr Geld beispielsweise regelmässig in den Kauf und Konsum von bewussstseinserweiternden Substanzen zu investieren, um weiterhin in den Genuss von ungekürzten EL-Zahlungen zu kommen. «Drogenkonsum» läuft zwar vermutlich nicht unter dem, was Herr Weibel unter «sinnvolle Tätigkeiten» für IV-Beziehende versteht, aber da auch bei Suchterkrankungen (wieder) IV-Renten gesprochen werden, ist das kein völlig abwegiger Verwendungszweck, der unter 10’000.-/Jahr auch nicht sanktioniert werden kann.

Interessant dürfte es dort werden, wo IV-Beziehende erkrankungsbedingt (Drogensucht, Spielsucht, Kaufsucht, Manie, Psychose) sehr schnell mehr als 10’000.- von ihrem Vermögen ausgeben: Könnten die EL-Behörden ein krankhaftes Verhalten sanktionieren, dass der «Grund» für den IV- und damit auch den EL-Bezug ist?

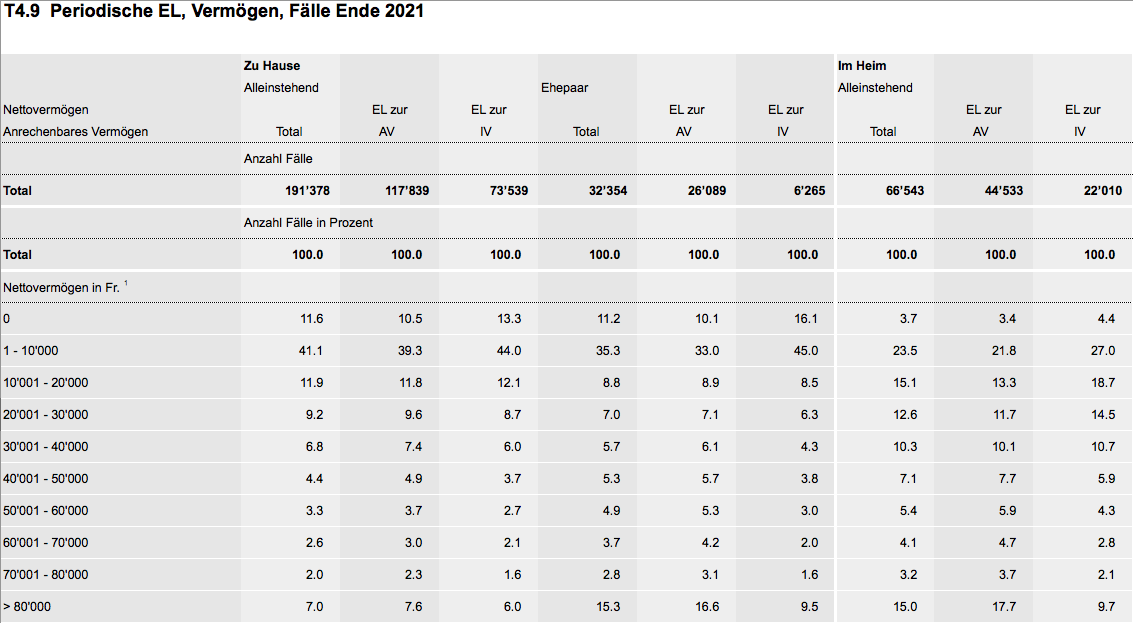

Nun werden einige Leser·innen einwenden: Aber IV-Beziehende mit Ergänzungsleistungen haben doch oft eh gar kein grösseres Vermögen, das sie schnell ausgeben könnten. Zum einen erzielen sie meist nicht viel Erwerbseinkommen und zum anderen sparen sie nicht, weil es sich (siehe oben) sowieso nicht lohnt. Ein Blick in die Statistik zeigt allerdings: Es gibt durchaus EL-Beziehende, die über ein gewisses Vermögen verfügen:

Da die Vermögensgrenze bei 100’000.- liegt, können EL-Beziehende einerseits mit einem gewissen Vermögen in den EL-Bezug «starten» und zum anderen können sie auch während des EL-Bezuges sehr plötzlich zu einigem Vermögen kommen: In der Schweiz wird viel Geld vererbt und geerbt. Auch von EL-Beziehenden. Und das kann diese – selbst wenn sie das Geld nicht «verprassen» – paradoxerweise sogar in grosse finanzielle Nöte bringen.

Exkurs – Wenn EL-Beziehende selber erben

EL-Bezüger·innen wird eine Erbschaft rückwirkend ab dem Todestag des Erblassers angerechnet. Das bedeutet, dass auch bei noch unverteilten Erbschaften die Ergänzungsleistungen entsprechend gekürzt oder ganz eingestellt werden. Bei jahrelangen Erbschaftsstreitigkeiten erhalten EL-Beziehende dann weder ihre Erbschaft, noch Ergänzungsleistungen und sind im schlimmsten Fall sogar auf Sozialhilfe angewiesen. Die Radiosendung Espresso berichte im Sommer 2023 von einem solchen Fall:

Für Marc Müller hat diese Regelung drastische Konsequenzen: «Bis heute habe ich von meinem Erbe keinen roten Rappen gesehen», erzählt er im SRF-Konsumentenmagazin «Espresso». Grund: Die anderen beiden Erbparteien sperren sich dagegen, dass sich Marc Müller seinen Anteil auszahlen lassen kann. Sie weigern sich auch, ihn – den IV-Bezüger mit psychischen Problemen – an den Mieteinnahmen zu beteiligen. Marc Müller klagt vor Gericht auf Erbteilung. Doch dieses schiebt den für ihn so wichtigen Entscheid seit Jahren vor sich her. Gleichzeitig sitzen ihm die Steuerbehörden im Nacken: Jene des Kantons Bern und jene des Kantons, in dem das Mehrfamilienhaus steht. Zumindest die Berner Behörden hätten lange Verständnis gezeigt für seine schwierige Lage, aber nun würden auch sie ihren Anteil am – theoretisch vorhandenen – Vermögen einfordern. Absurd: Auf dem Papier und für die Behörden gilt der Mann seit nunmehr acht Jahren als vermögend. In Tat und Wahrheit haben sich über die Jahre Schulden angehäuft. Damit er noch halbwegs über die Runden kommt, ist er jetzt von der Sozialhilfe abhängig.

Trotz Erbschaft seit Jahren in der Schuldenfalle, Espresso, 16.6.2023

Um nicht in eine solche Situation zu kommen, könnten EL-Beziehende ihr Erbe ja einfach ausschlagen? Nun, nein, das dürfen sie leider nicht:

Grundsätzlich kann jeder Erbe und jede Erbin innert dreier Monate nach dem Tod des Erblassers eine Erbschaft auch ausschlagen. Das Problem sei aber, dass die für die Ergänzungsleistungen zuständige Sozialversicherung eine ausgeschlagene Erbschaft als Vermögensverzicht anrechnen dürfe, sagt Sozialrechtsexperte Michael Meier.

«Catch 22» Wie man so schön sagt. Bei Espresso meldeten sich nach der Ausstrahlung noch andere Betroffene und in der Sendung vom 8. September 2023 wurde das Thema nochmal aufgegriffen und gefragt, ob man da nicht die Regeln ändern könne?

Das BSV liess jedoch auf Nachfrage hin verlauten, es sähe «keinen Handlungsbedarf», es könne da auch sowieso nichts machen und dass es für eine Gesetzesänderung einen Vorstoss vom Parlament bräuchte. Daraufhin reichte die Aargauer SP-Nationalrätin Gabriela Suter am 22.12.2023 die Interpellation «Auf dem Papier vermögend, in der Realität arm: Verlust des Anspruchs auf Ergänzungsleistungen trotz blockierter Erbschaft» ein. Sie fragt darin unter anderem:

Wäre es denkbar eine Regelung einzuführen, dass Ergänzungsleistungen im Fall einer blockierten Erbschaft in der Übergangsphase weiter bezogen werden könnten und später zurückbezahlt werden müssten?

Dieses Prinzip kommt grundsätzlich immer zu Geltung, wenn eine EL-beziehende Person erbt. Denn eine Erbschaft steht den Erben nie bereits am Todestag des Erblassers zu Verfügung. Oft dauert es Monate, um nur schon festzustellen, wie hoch ein Erbe überhaupt ausfallen wird. Zwischen dem Todestag und dem Zeitpunkt, an dem Klarheit über die Höhe des Erbes herrscht, werden die Ergänzungsleistungen weiterhin ausbezahlt. Steht die Höhe des Erbes fest, wird eine Neuberechnung der Ergänzungsleistungen vorgenommen und seit dem Todestag des Erblassers zuviel bezogene Leistungen werden zurückgefordert und gegebenfalls die Leistungen eingestellt. Soweit so klar.

Doch die Tücke liegt bereits bei soweit unproblematischen, also relativ zügig ausbezahlten Erbschafen im Detail: Weil das durch das Erbe erhöhte Vermögen ab dem Todestag angerechnet wird, aber das durch die Rückzahlung verminderte Vermögen erst am 1. Januar des auf die Rückzahlung folgenden Jahres für die künftige Berechnung der Ergänzungsleistungen berücksichtigt wird, werden erbende EL-Beziehende grundsätzlich immer etwas «betrogen». Meist sind das keine hohen Beträge, aber je nachdem, wie weit die Zeitpunkte von Todesfall, Meldung, Rückzahlung und Jahresende auseinander bzw. zueinander liegen und ob es sich um eine hohe Erbschaft und einen hohen EL-Bedarf (z.B. im Heim) handelt, können sich für die betroffenen EL-Beziehenden durchaus schmerzhaft spürbare Beträge ergeben, die ihnen vorenthalten werden.

Die Ausgleichskasse Solothurn hat sich dieses System besonders schlaumeierisch zu Nutze gemacht: Weil sie die Meldung über eine Erbschaft erst neun Monate nach deren Eingang bearbeitet hat, konnte der EL-Bezüger zuviel bezogene EL nicht früher zurückzahlen und deshalb wurde ihm für die Neuberechnung der Ergänzungsleistungen rückwirkend ein Vermögen angerechnet, dass er gar nicht mehr gehabt hätte, wenn die EL das Erbe früher berücksichtigt hätte (Kurze Anmerkung meinerseits: da die Meldung kurz vor Jahresende erfolgte, wäre dasselbe auch passiert, wenn die EL-Stelle nur zwei Monate zur Bearbeitung gebraucht hätte). Da der betroffene EL-Bezüger in einen Heim wohnt und ihm somit jährlich 20% seines (über dem Freibetrag liegenden) Vermögens als Vermögensverzehr angerechnet wird, bedeutet das, dass er ein Jahr lang 100.-/Monat weniger EL bekam, als ihm eigentlich zustehen würde. Die Beiständin des Mannes wehrte sich vor dem Verwaltungsgericht gegen diesen Entscheid, doch das Gericht gab der Ausgleichskasse recht. Es argumentierte, dass die (rückwirkend berechnete!) Rückforderung zum für die Berechnung massgeblichen Zeitpunkt noch gar nicht bestanden hätte (wie denn auch?) und folglich vom zum massgeblichen Zeitpunkt vorhandenen Vermögen nicht in Abzug gebracht werden kann und zudem ist dieser Betrug der EL rechtens, weil:

Mit Blick auf die gerichtsnotorisch hohe Arbeitsbelastung der Ausgleichskasse sei es nachvollziehbar, dass die Neuberechnung der Ergänzungsleistungen nicht vor Ende 2021 habe gemacht werden können.

Weniger Geld für einen IV-Rentner: Was passieren kann, wenn Dossiers für Ergänzungsleistungen nicht schnell genug bearbeitet werden, Solothurner Zeitung, 13.9.2023

Wie das Gericht (nach neuem EL-Recht) wohl entschieden hätte, wenn der Mann statt 60’000 Franken 105’00 Franken geerbt hätte? Mit dieser abenteuerlichen Logik läge sein Vermögen «auf dem Papier» dann so lange über der Vermögensgrenze, bis die EL ihre Rückforderung stellt und er hätte deshalb rückwirkend während der ganzen Zeit gar keinen Anspruch auf Ergänzungsleistungen gehabt, weshalb die EL sämtliche seit dem Todestag des Erblassers bezogenen Leistungen (in diesen Fall wären das über 40’000.- gewesen) zurückfordern könnte. Dies, obwohl die Vermögensgrenze bei sofortiger Einstellung/Rückzahlung der Ergänzungsleistungen schon nach kürzester Zeit unterschritten worden wäre und somit wieder ein EL-Anspruch bestanden hätte. Welche abenteuerlichen Berechnungsmedthoden die Ausgleichskasse Solothurn dann erst bei der Rückzahlung von jahrelang von blockierten Erbschaften anwenden würde, will man lieber nicht so genau wissen.

Der Vorstoss von Suter wäre aber auf jeden Fall ein guter Anlass, um auch solche Schlaumeiereien der Durchführungsstellen künftig zu verhindern. Das Ganze würde gerechter, wenn bei der unterjährigen Neuberechnung der Ergänzungsleistungen aufgrund einer Erbschaft für die Berechnung der EL ab Meldedatum die Erbschaft nicht mehr voll, sondern abzüglich der gleichzeitig berechneten Rückforderung angerechnet würde. Denn es liegt schon eine gewisse bösartige Ironie darin, dass EL-Bezüger·innen bei einer Erbschaft rückwirkend ab dem Todestag des Erblassers ein Vermögensverzehr angerechnet wird, den sie zurückzahlen müssen, aber bei der Berechnung der künftigen Ergänzungsleistungen eben dieser bereits angerechnete Vermögensverzehr auf wundersame Weise durch die Rückzahlung gar nicht «verzehrt» wurde. Das Problem des (rückwirkenden) Unterschreitens der Vermögensgrenze zwischen Todestag des Erblassers und Meldedatum wäre damit allerdings noch nicht behoben und muss anders gelöst werden.

Auch beim Erben widerspiegeln sich die geringen Selbstbestimmungsmöglichkeiten von EL-Beziehenden

Insgesamt ist festzuhalten, dass eine Erbschaft für eine EL-beziehenden Person nur dann grösstenteils unproblematisch ist, wenn ihr gesamtes Vermögen dadurch nicht über 30’000.- steigt oder die Erbschaft so hoch ist, dass die Erbin oder der Erbe langfristig (am besten lebenslang) keine Ergänzungsleistungen mehr benötigt. Erbschaften, durch welche das Vermögen auf zwischen 30’000.- und 100’000.- steigt, ermöglichen den begünstigten EL-Beziehenden zwar eine gewisse Bewegungsfreiheit, doch diese ist wird begrenzt durch die Lebensführungskontrolle, die den Verbrauch auf 10’000.-/Jahr beschränkt. Da das Erbe nur «dosiert» verbraucht werden darf, wird auf dem verbleibenden Vermögen jedes Jahr ein zusätzlicher Vermögensverzehr angerechnet, der das Erbe weiter schmelzen lässt. Die Erbanteile, welche das Vermögen über die Vermögensgrenze von 100’000.- ansteigen lassen, aber keine längerfristige Ablösung von der EL ermöglichen, sind für EL-Beziehende meist nutzlos (ausser es handelt sich um Immobilien/anteile mit Wohnrecht).

Eltern oder andere Angehörige sollten deshalb gemeinsam mit der EL-beziehenden und voraussichtlich erbenden Person und ggf. einer Juristin sehr gut überlegen, wie ein Testament so gestaltet werden kann, dass die EL-beziehende Person dann auch tatsächlich «etwas vom Erbe hat». Eltern von behinderten (erwachsenen) Kindern neigen dazu, ihre behinderte Tochter oder ihren behinderten Sohn im Testament bevorzugen zu wollen, damit es ihr oder ihm nach deren Tod «gut geht». Doch aufgrund der Gesetzgebung empfehlen Jurist·innen genau das Gegenteil:

Die Lösung, welche die Juristin Janine Camenzind vorschlägt, heisst: Zuwendung an Dritte mit Auflage. Das geht so: Das Kind wird auf den Pflichtteil gesetzt, über den verbleibenden Erbanteil können die Eltern frei verfügen. «Sie können diesen als Zuwendung einer anderen Person zukommen lassen, mit der Auflage, dem behinderten Kind gewisse Leistungen zu gewähren.» Laut Camenzind könnte die beauftragte Person dem Kind etwa die Ferien oder den Coiffeur bezahlen, einen neuen Laptop kaufen oder die Kosten einer Therapie übernehmen, die von der Grundversicherung und damit auch von den EL nicht bezahlt werden. Die Zuwendungen seien zwingend als freiwillige Leistung zu gestalten. Die beauftragte Person solle diese nach eigenem Ermessen und nach Bedarf des Kindes ausrichten können, betont Camenzind. Das Kind darf keinen Anspruch auf die Leistungen haben, weil sie sonst bei den EL angerechnet werden. Voraussetzung ist schliesslich auch, dass die Eltern eine Person mit der Aufgabe betrauen, der sie voll vertrauen können.

Die Möglichkeiten, um die Lebensqualität von behinderten Kindern mit EL zu verbessern, seien letztlich aber sehr beschränkt, so Camenzind. Die Juristin, die im Rahmen eines Nationalfondsprojekts zur Nachlassplanung bei Nachkommen mit Behinderung forscht, sieht den Grund darin, dass die EL-Regeln für Einkommen und Vermögen keinen Unterschied machen zwischen bedürftigen Altersrentnern und Bezügerinnen einer IV-Rente. Dabei seien vor allem IV-Rentner auf EL angewiesen, darunter sehr viele, die seit Geburt behindert seien. Diese stünden mitten im Leben und brauchten mehr Mittel als Menschen im hohen Alter, um am gesellschaftlichen Leben teilzunehmen, sagt Camenzind. «Wenn die Eltern aber keine Möglichkeit haben, mit einer Erbschaft den Lebensstandard ihrer Kinder über das Existenzminimum der EL anzuheben, dann ist dies problematisch.» Die betroffenen Kinder selbst seien nicht in der Lage, ihre Situation zu verbessern – ausser sie erbten so viel, dass es sie langfristig von den EL befreit.

«Erben mit Behinderung: Damit das Kind etwas vom Erbe hat» Tages Anzeiger, 23.11.2020

Im Fall von Menschen mit einer Behinderung , die unter Vormundschaft stehen und aus behinderungsbedingten Gründen nicht die Fähigkeiten haben, ihr Geld selbst zu verwalten, mag die vorgeschlagene Lösung mit den freiwilligen Zuwendungen vielleicht noch knapp akzeptabel sein. Für alle anderen IV/EL-Beziehenden widerspiegelt diese mehr schlechte als rechte «Lösung» einmal mehr das enge Korsett des EL-Systems, welches ihre finanzielle Selbstbestimmung massiv einschränkt und dem sie oft lebenslang schlicht nicht entkommen können.